万博manbext体育官网娱乐网

万博manbext体育官网娱乐网

(图片开头于AI)

在20世纪上半叶的好意思国,一种如今已被渐忘的金融器用——普通寿险(Ordinary Life Insurance),曾成为中产阶层家庭储蓄和退休盘算的中枢。由Vellore Arthi、Gary Richardson和Mark Van Orden撰写的NBER责任论文真切探讨了普通寿险在1900-1940年间的历史地位,并论证了其为安在1930年代成为进展最好的金融资产。论文指出,普通寿险协调了储蓄和保障功能,为家庭提供了玩忽寿命不细目性、通缩和经济波动的有用时期。其薪金率在永远内优于股票、债券、银行入款等替代品,且风险较低,税收上风昭彰。

普通寿险的特征与流行原因

普通寿险是一种复合金融器用,投保东说念主支付固定保费,若生计至计策到期日(每每为95岁),可取得面值赔付;若早逝,则受益东说念主获赔。普通寿险的想象旨在玩忽寿命不细目性,举例早逝为止收入,龟龄增多支拨等。它具有现款价值,要道特征包括不行争议条件(incontestable clause)、固定保费、现款价值积贮、以及多种选项如股息再投资和计策革新。这些特征使普通寿险成为活泼、安全的储蓄器用,尤其稳当中低收入家庭。举例,Metropolitan Life(Met Life)行为那时最受迎接的保障公司,其圭表计策面值5000好意思元,年保费107好意思元(35岁男性),现款价值从第三年起运行积贮。

普通寿险的流行度在1940年掌握达到顶峰,约25%的好意思国度庭抓有,中产阶层参与度更高。本文反驳了其流行的传统解说,如构兵风险(军东说念主无需普通寿险)或家庭需求(大王人赔付流向投保东说念主本人),转而强调其行为退休储蓄器用的脚色。在枯竭平淡待业金或社保的时期,普通寿险填补了空缺:薪金褂讪,与通缩负关系,且在1930年代大陌生中实验薪金高涨。

历史数据表露,普通寿险的资产规模在1937年达47亿好意思元,占全好意思寿险资产的18%。其流行收获于严格的州监管(如好意思国辅助牺牲率表)、保障公司世界网罗、以及营销策略。普通寿险的崛起反应了20世纪早期经济环境:金本位制下的价钱褂讪、低医疗水平下的高牺牲率风险,以及家庭结构变化(如城市化减少家庭复旧)。

薪金分析:数据与案例

论文通过Met Life的案例详备计较了普通寿险的薪金。以35岁男性购买面值5000好意思元计策为例,年保费107好意思元,20年后到期。薪金率计较表露,短期(1-3年)内普通寿险过期于替代品,但永远(5年以上)薪金优异。举例,20年后,普通寿险的保证现款价值薪金率达1.3%,加股息后升至2.7%;若研究保障要素,总薪金近5%。模式薪金率在通缩期(如1930年代)实验薪金超10%。

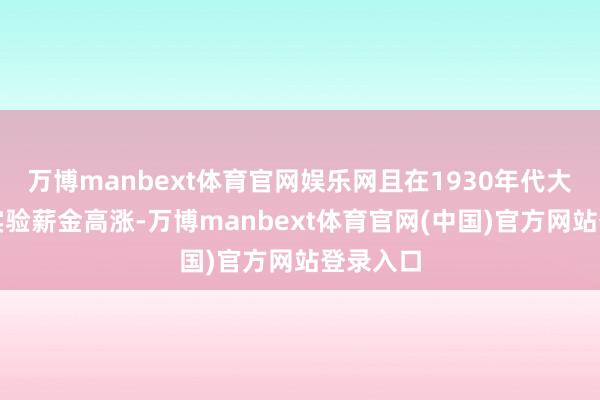

与替代品比较,普通寿险在永远内进展隆起。图1展示了具体数据:投资普通寿险20年后,价值达1000好意思元,而邮政储蓄(利率2%)仅879好意思元,股票(假定市集平均)在陌生期大幅波动。普通寿险的薪金险些与股票、房地产负关系,提供散布化平正。

图1 普通寿险与替代投的价值积贮

同期,保障计策选项增强了活泼性:投保东说念主可革新为依期寿险(侧重保障)或减额付清计策(侧重储蓄)。举例,20年后退保可取得1553好意思元现款,或贷款保管保障。股息再投资(年均1.5%)进一步进步了薪金。这些计较基于3.5%的保证利率和实验数据,表露了普通寿险在波动市集合的韧性。

与其他资产的比较上风

普通寿险不仅薪金率高,还具有独到上风:一是安全性,1870-1940年间无保障公司倒闭导致投保东说念主牺牲;二是通缩保护,物价下降时实验薪金高涨;三是税收优惠,赔付免遗产税和所得税;四是幸免遗嘱认证,赔付快速,而遗产认证可能耗时数月;五是可转让性,可用于典质贷款。

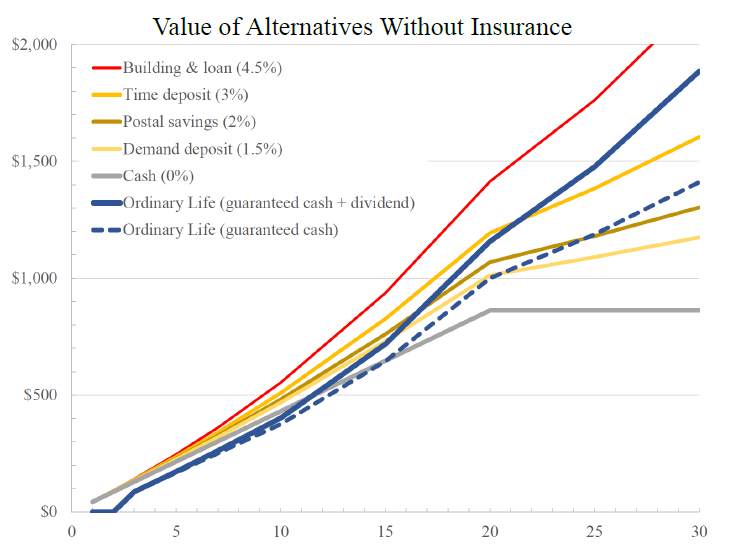

与银行入款比拟,普通寿险更褂讪:银行在惊险期(如1907、1930年)常冻结资金,而寿险公司世界运营,提供腹地工作。与股票和房地产比拟,普通寿险门槛低,稳当小投资者,且波动性小。图2表露,1890-1950年间,普通寿险薪金永远优于股票,因后者在1929年后永远低迷。

图2 普通寿险与股票资产的薪金比较

此外,普通寿险提供了“逆周期”保护:经济下行时,计策贷款成为生命线,如1929年股市崩溃后贷款激增。这些上风使其成为中产阶层的中枢资产,尤其在1930年代,当其他资产缩水时,普通寿险匡助褂讪了钞票。

计策启示

论文指出,普通寿险的历史对多个领域有启示。领先,它挑战了退休储蓄叙事:传统不雅点合计大陌生败坏了储蓄,但实验大王人家庭通过普通寿险积贮了实验钞票。其次,它解说了好意思国不对等下降(1930-1950年):普通寿险的实验价值在通缩期高涨,而富东说念主资产(如股票)缩水,缩短了钞票差距。

普通寿险在20世纪上半叶的历史奏效生动标明,想象讲求的金融器用偶而有用玩忽经济不细目性万博manbext体育官网娱乐网,其通过协调储蓄与保障的双重功能,为家庭提供了顽抗通缩、市集波动和寿命风险的稳健机制。这种奏效启示咱们,现代强制储蓄见识(如社会保障体系)需鉴戒这一辅助,效能均衡保障的防范性与储蓄的升值性,以幸免过度依赖单一功能而减弱举座韧性。将来计策想象应正经活泼性、可及性和永远褂讪性,以更好地工作家庭财务安全。