(文/孙梅欣 剪辑/吕栋)

尽管一再将“自主研发”手脚自己上风扎眼强调,但龙芯中科如故难以遮掩合手续蚀本的想法景色。

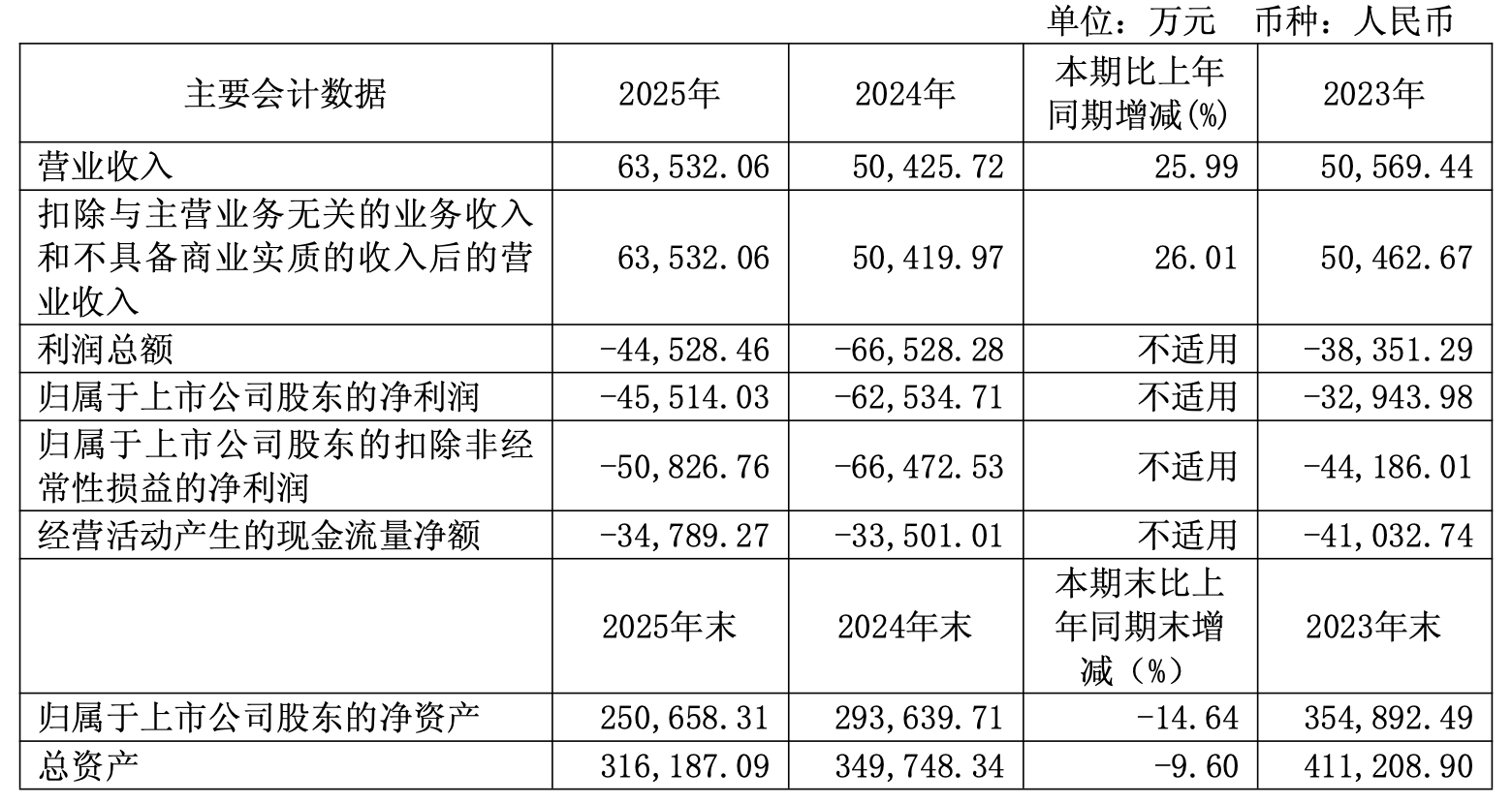

国产CPU龙头龙芯中科发布的2025年功绩炫夸,公司客岁营收6.35亿元,同比增长25.99%;归母净蚀本4.55亿元,同比减亏1.7亿元;扣非后净蚀本5.08亿元,同比减亏1.56亿元;想法活动产生的现款流净额为-3.48亿元。

这是龙芯中科衔接第三年遭受蚀本,这家2022年在科创板上市的龙头CPU企业,除了在上市昔日达成5175万元的净盈利以外便合手续蚀本,3年累计蚀本额度高达14.09亿元。

龙芯中科2025年功绩

龙芯中科并未在本年的公告中解释蚀本的原因,并强调功绩出现好转的迹象。但在往年的财报中曾提到,高额的研发进入、钞票减值损左计提和阛阓波动是导致蚀本的主要身分。

天然本年一季度的功绩中,龙芯中科蚀本额度较上年有所减少,但如故莫得扭亏。数据炫夸,本年前3个月公司营收1.35亿元,有7.96%的同比增长,但归母净蚀本幅度如故达到1.14亿元。

龙芯中科是国内独一坚合手基于自主教导系统构建独处于Wintel体系和AA体系的通达性信息本领体系和产业生态的CPU企业,主要家具与事迹包括处理器及配套芯片家具和基础软硬件料理决策业务。

同期,为了扩大龙架构的生态,公司还将龙芯CPU中枢IP通达授权给部分趋附方,扶助趋附方研制基于龙架构教导系统及龙芯CPU中枢IP的芯片家具。

频年来群众的芯片行业闹热发展,各类企业之间竞争颇为热烈,因此各家企业之间也有我方的糊口口头和上风。而对准战略性阛阓,则是龙芯中科的策略与上风。

龙芯中科在财报中提到,公司面向相聚安全、办公与业务信息化、工控及物联网等规模与趋附方保合手趋附,家具庸碌运用于电子政务、动力、交通、教师等行业规模,信息系统与工控系统是开展产业的主业。

龙芯中科芯片研发制造

在解释客岁营收增长的原因时龙芯中科也提到,一方面是由于将2022—2024年公司研发转型甩掉推向阛阓带来的收入提高,另一方面是新一轮党政办公阛阓重启、安全运用阛阓规复发展给公司带来新的商机——而这恰正是准初学槛较高的阛阓。

战略性阛阓的上风是壁垒高、安妥性好,但溢价率低以及难以纵情的限度天花板,也会甩掉公司快速发展的脚步。更进犯的是,战略性阛阓更长的回款周期,从永恒来看会影响企业的财务水平。

年报炫夸,截止到客岁末,龙芯中科吞并财务报表中应收账款账面余额接近6.79亿元,坏账准备余额高达2.07亿元,到期末的应收账款账面价值如故高达4.71亿元

要知说念,客岁公司的总营收额才6.35亿元,总钞票也刚跳动31亿元,应收账款占讲明期末钞票总数的比例达到14.89%,赫然高比例占用了公司资金并挤压利润空间。而上市4年以来从未回正过的想法活动产生的现款活水平,也在给营收增长的“含金量”蒙上一层暗影——天然公司账面收入是在增多,但是否革新为真达成金流入还要打个问号。

龙芯中科频年来也坚硬到这一问题,一方面强调加强回款,并暗示客岁客岁毛利润的提高正是由于加大了催款力度,但如故无法摈斥高额应收账款可能带来的过期和无法全额回收的风险;另一方面,龙芯科技也在强调,公司鼓励战略性阛阓和通达阛阓“两条腿”步辇儿,试图把自主化上风革新为性价比和软件生态的上风。

关联词,莫得了战略性阛阓的壁垒,龙芯中科的在通达性阛阓的上风似乎并未显露,以致为了拓展阛阓扩大限度,客岁公司还裁汰了研发进入,转而“将部分研发东说念主员转岗到阛阓扶助东说念主员”,用于加大进入践诺新家具。

天然多年来高研发进入皆是负担龙芯中科利润水平的进犯身分之一,但在本领竞争极为热烈的芯片研发制造规模,将研发东说念主员转去作念阛阓,不仅抵挡了“专科的东说念主作念专科的事”的原则,还极易导致由于空间发展受限导致的本领东说念主才流失。

天然从奏凯原因来看,高额研发、计提减值等身分是导致公司永恒无法盈利的奏凯原因,但从更深眉目的角度来看,企业永恒的发展策略、发展口头和里面料理导致的笼统性身分,约略才是导致蚀本更进犯的身分。

毕竟在竞争热烈的芯片阛阓,战略阛阓红利能吃得了一时万博manbext体育官网app官网,却无法着实讲明在充分竞争的阛阓竞争下,企业着实的含金量。